Bảo hiểm khoản vay là gì?

Bảo hiểm khoản vay là một sản phẩm bảo hiểm được thiết kế để bảo vệ người vay và tổ chức cho vay (ngân hàng, công ty tài chính) trong trường hợp người vay không may gặp phải các rủi ro bất ngờ như tử vong, thương tật toàn bộ vĩnh viễn, mất khả năng lao động, hoặc bệnh hiểm nghèo, dẫn đến việc không thể tiếp tục trả nợ.

Khi sự kiện bảo hiểm xảy ra, công ty bảo hiểm sẽ thay mặt người vay thanh toán toàn bộ hoặc một phần dư nợ còn lại cho tổ chức tín dụng. Điều này giúp người vay và gia đình họ tránh được gánh nặng tài chính, đồng thời đảm bảo tổ chức cho vay thu hồi được khoản nợ.

Tại sao bạn nên cân nhắc mua bảo hiểm khoản vay?

Nhiều người thường xem bảo hiểm khoản vay là một chi phí phát sinh không cần thiết. Tuy nhiên, đây lại là một “tấm khiên” tài chính vững chắc mang lại nhiều lợi ích quan trọng:

- Bảo vệ gia đình và người thân: Đây là lợi ích lớn nhất. Nếu rủi ro không may xảy ra với người trụ cột, gánh nặng nợ nần sẽ không bị chuyển sang cho gia đình. Tài sản thế chấp (như nhà cửa, xe cộ) sẽ không bị ngân hàng thanh lý.

- An tâm trong suốt quá trình vay: Bạn có thể hoàn toàn yên tâm tập trung vào công việc và cuộc sống mà không phải lo lắng về những biến cố bất ngờ có thể ảnh hưởng đến khả năng trả nợ.

- Tăng khả năng được duyệt vay: Nhiều ngân hàng và tổ chức tín dụng xem việc tham gia bảo hiểm khoản vay là một yếu tố tích cực, thể hiện trách nhiệm của người vay và giúp tăng tỷ lệ phê duyệt hồ sơ, đặc biệt với các khoản vay lớn.

- Thủ tục đơn giản, nhanh chóng: Thông thường, bảo hiểm khoản vay được bán kèm khi bạn làm hồ sơ vay vốn, giúp tiết kiệm thời gian và công sức.

Các loại bảo hiểm khoản vay phổ biến hiện nay

Thị trường hiện có nhiều loại hình bảo hiểm khoản vay khác nhau, nhưng phổ biến nhất là hai loại sau:

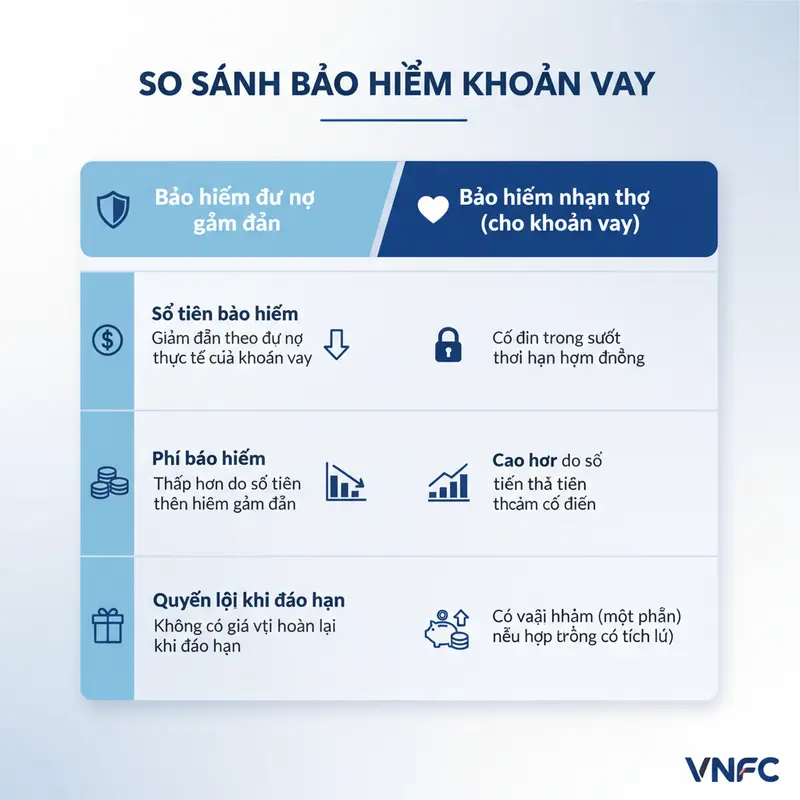

1. Bảo hiểm tín dụng cá nhân (Bảo hiểm dư nợ giảm dần)

Đây là loại hình phổ biến nhất. Số tiền bảo hiểm sẽ giảm dần tương ứng với số dư nợ thực tế của khoản vay. Khi có rủi ro xảy ra, công ty bảo hiểm sẽ chi trả đúng bằng số tiền nợ còn lại tại thời điểm đó.

2. Bảo hiểm nhân thọ (Bảo hiểm với số tiền không đổi)

Với loại hình này, số tiền bảo hiểm là một khoản cố định ngay từ đầu và không thay đổi trong suốt thời hạn hợp đồng. Nếu rủi ro xảy ra, công ty bảo hiểm sẽ chi trả toàn bộ số tiền này. Người thụ hưởng sẽ dùng một phần để trả nợ ngân hàng, phần còn lại có thể sử dụng cho các mục đích khác.

Những lưu ý quan trọng khi mua bảo hiểm khoản vay

- Đọc kỹ hợp đồng: Cần tìm hiểu rõ về phạm vi bảo hiểm, các trường hợp loại trừ, quyền lợi và nghĩa vụ của các bên. Đừng ngần ngại hỏi nhân viên tư vấn nếu có bất kỳ điều khoản nào chưa rõ.

- Hiểu rõ về phí bảo hiểm: Phí bảo hiểm có thể được đóng một lần hoặc định kỳ. Hãy đảm bảo bạn hiểu cách tính phí và tổng chi phí bạn phải trả.

- Quyền được lựa chọn: Mặc dù ngân hàng thường giới thiệu công ty bảo hiểm liên kết, nhưng theo quy định, bạn có quyền lựa chọn công ty bảo hiểm khác nếu họ cung cấp sản phẩm tương đương với điều kiện tốt hơn.

- Tính bắt buộc: Về mặt pháp lý, bảo hiểm khoản vay không phải là sản phẩm bắt buộc 100%. Tuy nhiên, đây thường là điều kiện cần để được duyệt các khoản vay tín chấp hoặc vay thế chấp giá trị lớn nhằm giảm thiểu rủi ro cho tổ chức cho vay.

Kết luận

Bảo hiểm khoản vay không chỉ là một thủ tục khi vay vốn mà còn là một giải pháp tài chính thông minh, giúp bạn và gia đình vững tâm trước những rủi ro khó lường của cuộc sống. Hãy xem xét đây là một khoản đầu tư cho sự an toàn và bình yên của chính mình, thay vì chỉ là một khoản chi phí.